Betriebskosten

Die beim Betrieb eines Personenwagens anfallenden Kosten lassen sich in feste und variable Kosten aufteilen. Der Treibstoff- bzw. Energieverbrauch gehört zu den variablen Kosten, die weitgehend fahrleistungsabhängig sind.

Amortisation

Die Abschreibung eines Fahrzeugs ist vom Kaufpreis und Alter des Fahrzeugs, der Kilometerlaufleistung und der aktuellen Marktlage abhängig. Ausschlaggebend für die TCS-Berechnung ist der Katalogpreis des Neufahrzeugs inklusive Extras. Der TCS verwendet einen linearen Abschreibungssatz von 7% pro Jahr unter Berücksichtigung der durchschnittlichen Einsatzdauer von 10 Jahren in der Schweiz. Hinzu kommt eine fahrleistungsabhängige Wertminderung. Mit der Verwendung einer linearen Abschreibung entsteht am Anfang der Nutzungsdauer ein zu kleiner Betrag, der mit einem zu grossen am Ende der Nutzungsdauer von 10 Jahren kompensiert wird. Im Zeitraum zwischen 4 und 7 Jahren entsprechen die 7% ungefähr der Realität. Diese Angaben basieren auf dem gesamten Fahrzeugmarkt der Schweiz. Selbstverständlich können von Marke zu Marke und von Modell zu Modell Abweichungen auftreten. Diese stehen in Abhängigkeit von Angebot und Nachfrage, Modellwechsel, Ausstattung usw.

Garagierungskosten

Im Durchschnitt bezahlt der Automobilist pro Jahr ca. CHF 1800.– für Garage, Abstellplatz und Parkgebühren gemäss einer repräsentativen Umfrage des TCS im Herbst 2024.

Haftpflichtversicherung

Der Deckungsumfang der Motorfahrzeug-Grundversicherung ist in der Schweiz einheitlich geregelt. Wie schon bei der Verkehrssteuer sind auch hier die Prämien unterschiedlich. Abweichungen entstehen durch Wohnort, Alter und Nationalität des Fahrzeughalters, Kilometerlaufleistung pro Jahr und Anzahl Schadenfälle in den letzten 5 Jahren. Der TCS verwendet für seine Berechnung den Mittelwert der 5 grössten Versicherungsgesellschaften für das Referenzfahrzeug.

Kaskoversicherung

Bei der Kaskoversicherung wird grundsätzlich zwischen Voll- und Teilkasko unterschieden. Ein objektiver Vergleich ist wegen der unterschiedlichen Deckungsinhalte schwierig. Im Gegensatz zur Haftpflichtversicherung unterliegt der Deckungsinhalt keiner gesetzlichen Regelung. Der TCS verwendet auch hier als Berechnungsgrundlage den Mittelwert der 5 grössten Versicherungsgesellschaften für das Referenzfahrzeug.

Verkehrssteuer

Die Verkehrssteuer in der Schweiz ist von Kanton zu Kanton verschieden und unterliegt der jeweiligen kantonalen Verordnung. Wegen der unterschiedlichen Gewichtung und Beurteilung entstehen teilweise erhebliche Differenzen zwischen den einzelnen Kantonen. Der TCS verwendet hier den Durchschnittswert aller Kantone.

Zinsen

Das für den Fahrzeugkauf eingesetzte Kapital wird mit den nominalen Zinssätzen bewertet. Korrekterweise wäre immer der jeweilige Restwert des Fahrzeuges zu verzinsen. Der Einfachheit halber wird über die gesamte Einsatz- respektive Nutzungsdauer des Fahrzeugs ein Mittelwert von 0,35% eingesetzt. Dieser wurde am 1.10.2024 erhoben.

Fahrzeugpflege

Die Fahrzeugpflege ist ein Bestandteil der variablen Kosten und nimmt grundsätzlich kilometerabhängig zu. Infolge der Berechnungsgrundlage des TCS wäre dies bei Vielfahrern unrealistisch, und es würden zu hohe Ansätze entstehen. Daher werden für die Pflege laut repräsentativer Umfrage des TCS im Herbst 2024 CHF 300.– im Jahr eingesetzt.

Nebenauslagen

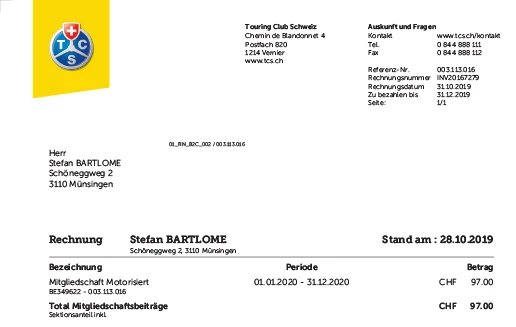

Neben den regelmässig anfallenden Kosten entstehen noch zusätzliche Ausgaben in Form von Mitgliederbeiträgen und Strassenbenützungsgebühren. Der TCS berücksichtigt für seine Berechnung den TCS-Jahresbeitrag (Sektion Zürich), den TCS ETI Schutzbrief Europa und die Autobahnvignette.

Wertminderung

Bei der Fahrzeugkostenberechnung muss neben der Abschreibung auch die Wertminderung berücksichtigt werden. Dies ist die Verringerung des Wertes, die ein Fahrzeug durch die Nutzung im Laufe der Zeit erfährt. Diese Verringerung hat verschiedene Ursachen wie die Abnützung, die durch den Gebrauch des Fahrzeugs entsteht, oder auch der normale Verschleiss. Der TCS rechnet aufgrund von Erfahrungswerten mit einer linearen, fahrleistungsabhängigen Wertminderung von 2% pro 10’000 km, ausgehend vom Katalogpreis.

Treibstoff- bzw. Energiekosten

Die Treibstoffkosten machen einen erheblichen Anteil der Gesamtkosten aus. Preisschwankungen wirken sich nur marginal auf die Kilometerkosten aus, es sei denn, die Schwankungen seien ausserordentlich hoch. Die Entwicklung der Treibstoffpreise in der Schweiz wird vom TCS kontinuierlich verfolgt und analysiert. Aus unterschiedlichen Gründen (Ölpreis, Steuern usw.) unterliegen diese immer wieder grösseren Schwankungen.

Eine Erhöhung des Treibstoffpreises an der Tanksäule um 16 Rp./l bewirkt eine Erhöhung der Gesamtkosten um 1 Rp./km, wenn das Fahrzeug ca. 6 l/100 km verbraucht. Bei Sport- und Geländewagen, die doppelt so viel verbrauchen, führen bereits 8 Rp./l mehr zu einer Verteuerung um 1 Rp./km. Bei einem Dieselauto mit einem Verbrauch von 5 l/100 km führt erst eine Erhöhung des Dieselpreises um 20 Rp./l zu einer Erhöhung der Kilometerkosten um 1 Rp./km.

Wir rechnen 2026 bei Elektroautos mit CHF 0.28 für eine Kilowattstunde und einem Musterverbrauch von 20 kWh/100 km.

Reifen

Die durchschnittliche Laufleistung eines Reifens beträgt 30’000 km. Fahrweise und Einsatzart des Fahrzeugs können diese allerdings erheblich beeinflussen. Der TCS berechnet die Kosten unter Berücksichtigung der Wechselintervalle und Lagerhaltungskosten für 10’000 km/Jahr.

Service- und Reparaturkosten

Servicekosten lassen sich wegen der regelmässigen Intervalle sehr gut prognostizieren. Wie bei den Lastwagen besteht ein Trend zu leistungsabhängigen Wartungen (je nach Einsatzgebiet und Zweck). Bei einem Gelegenheits- und auch Normalfahrer (bis ca. 15’000 km/Jahr) kann am jährlichen Intervall festgehalten werden. Bei einem Vielfahrer (über 15’000 km/Jahr) fällt mehr als ein Service pro Jahr an. Daraus ergeben sich auch höhere Servicekosten.